台日跨國繼承Cross-border Succession

EDLINE

四、辦理涉及台灣的跨國繼承時所需特別考量之事項

在跨國繼承中,若要將於一方發行的文件用於另一方,通常需要經過「驗證」程序,以證明該文件的真實性。

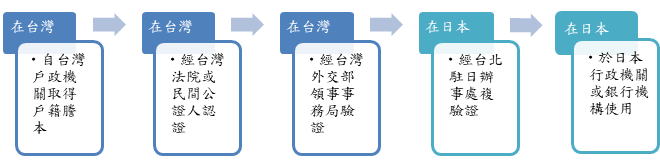

· 驗證流程範例(例如:將台灣戶籍謄本用於日本)

· 注意事項:

- 驗證流程依實際情況可能略有不同,務請事先向提交文件之機構確認。

- 公文書(如戶籍謄本)與私文書(如委任書)的驗證流程可能不同。

- 需向文件使用國的駐外館處申請驗證(例如:台灣文件在日本使用,需先於台灣經法院或民間公證人認證後至外交部複驗,並由於日本的臺北駐日經濟文化代表處及其轄下辦事處辦理驗證)。

- 日本各地的臺北駐日經濟文化代表處(辦事處/分處)設有管轄區域,務請事先確認。

(二) 台灣的法定應繼分

| 順位 | 繼承人 | 與配偶共同繼承時的應繼分 |

| 第一順位 | 直系血親卑親屬(子女、孫子女等) | 配偶與子女(卑親屬)均分 |

| 第二順位 | 父母 | 配偶1/2,子女均分1/2 |

| 第三順位 | 兄弟姊妹 | 配偶1/2,兄弟姊妹均分1/2 |

| 第四順位 | 祖父母 | 配偶2/3,祖父母均分1/3 |

| 配偶 | 全部(當第一順位至第四順位之繼承人皆不存在時,由配偶單獨繼承全部) |

(三) 台灣的法定特留分

中華民國的民法保障法定繼承人的最低繼承比例(特留分),此權利即使透過遺囑也無法完全剝奪。配偶(應繼分的1/2)、直系血親卑親屬(應繼分的1/2)、父母(應繼分的1/2)、兄弟姊妹(應繼分的1/3)、祖父母(應繼分的1/3)為特留分之權利人,若遺囑內容侵害了特留分,特留分權利人可請求其所應得之份額。

五、常見問答

以下整理台灣、日本間國際繼承中常見的諮詢問答。

| 分類 | 常見問題 | 回答 |

| 稅務 | 遺產稅的期限是? | 台灣的遺產稅原則上需在被繼承人死亡日起6個月內申報。 |

| 戶籍與繼承人 | 取得台灣的戶籍謄本後,發現有未知的繼承人,遺產繼承該如何處理? | 原則上須取得包含台灣繼承人在內的所有法定繼承人之同意(例如:簽署遺產分割協議書),否則不論是日本或台灣的遺產,都無法進行繼承程序。 若被繼承人為日本籍,繼承係依日本法。若台灣戶籍上記載的子女被認定為法律上的子女,則該子女也可能擁有繼承權。遺產分割協議恐亦需要將該子女納入。 |

| 在日本辦理繼承時被當地銀行要求提出歸化前的台灣戶籍,能取得嗎? | 原則上可以取得。繼承人(利害關係人)可申請被繼承人歸化前的台灣戶籍謄本。申請時需提出能證明利害關係(繼承關係)的文件(例如:記載有歸化事實的戶籍謄本等),若為日本文件則應注意可能需經翻譯及驗證程序。 | |

| 遺囑與文件 | 在日本作成的遺囑在台灣有效嗎? | 遺囑原則上必須符合「遺囑人之本國法」、「遺囑之訂立地法」、「遺囑人死亡時之住所地法」、「遺囑有關不動產者,該不動產之所在地法」等其中之一的法律規定。但依外國法所作成的遺囑,在台灣實務上可能需要經過法院認定或判斷。 |

| 日本的文件可以直接在台灣使用嗎? | 原則上提交給台灣行政機關的外國文件,都必須附上中文譯本,並經過台灣駐外機構(如:臺北駐日經濟文化代表處等)的驗證程序。 |

由上述可知,涉及台灣的跨國繼承極其複雜,往往需耗費大量的時間、精力及專業知識。任何程序上的錯誤或錯過期限,都可能導致無法預期的損失與糾紛。因此,若面臨涉及台灣的跨國繼承情況,強烈建議您盡早向本事務所諮詢。本事務所擁有精通日本與台灣雙邊繼承事務的專家團隊,至今已處理過眾多台日間的跨國繼承案件,累積了豐富的實務經驗。此外,本所亦有能以日文、中文對應的團隊,從複雜的文件收集、翻譯、驗證程序,到遺產分割協議的協助、不動產名義變更等手續,乃至於遺產稅申報,我們都能提供一站式的支援服務。本事務所將仔細聆聽每位委託人的狀況與意向,從法律及稅務兩方面提出最適切的解決方案。無論是任何疑問,都歡迎隨時與我們聯絡,本事務所將竭盡全力為您解決繁雜程序及語言文化隔閡所帶來的不安,協助您早日回歸平穩的日常生活。

shop info.事務所

THY 台灣通商法律事務所THY Taiwan International Law Offices

〒104-52

台灣台北市中山區中山北路三段58號企業大樓6樓

Adress:6F, No.58, Section3, Zhongshan North Road, Taipei, Taiwan

TEL.+886-2-2585-2569

FAX.+886-2-2595-7626

e-mail: THY@thylaw.com.tw